Comprendre le rachat de crédits

Réduisez vos mensualités

Si vous êtes confronté à plusieurs crédits, envisagez de simplifier votre situation financière. Le recours au rachat de crédits se présente comme la solution de choix pour vous !

Avantageuse pour l’emprunteur, cette stratégie permet de diminuer les échéances en réduisant le taux d’intérêt, tout en unifiant l’ensemble des remboursements.

Grâce à la consolidation de vos crédits, vous parvenez à diminuer la mensualité totale, rétablir l’équilibre de votre budget, et simplifier la gestion quotidienne de vos finances.

Optimisez vos mensualités grâce au rachat de crédits

Réduction des mensualités

En regroupant vos prêts en un seul, vous pouvez considérablement réduire le montant de vos mensualités, ce qui rend le remboursement plus abordable.

Simplification de la gestion financière

Avec une seule échéance à gérer, vous simplifiez la gestion de vos finances, ce qui contribue à une meilleure organisation budgétaire.

Taux d’intérêt plus bas

Il permet souvent d’obtenir un taux d’intérêt plus avantageux, ce qui peut vous faire économiser de l’argent à long terme.

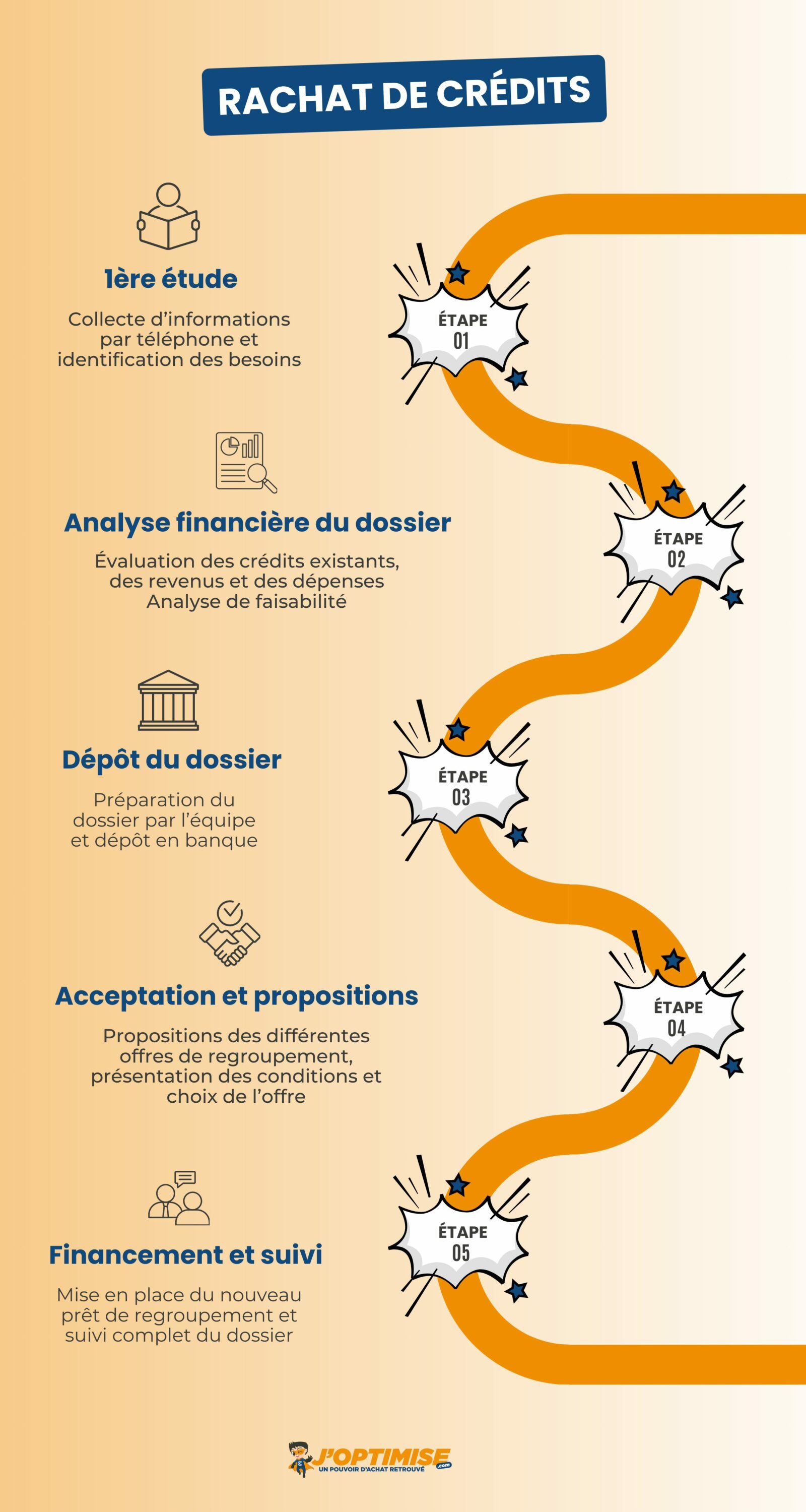

Comment effectuer un rachat de crédits ?

Faites votre simulation gratuite en 30 secondes

Votre dossier est étudié par un de nos super-héros

Nous recherchons la meilleure solution pour vous

Découvrez votre nouvelle mensualité !

Évaluation de votre situation financière

Prenez le temps d’examiner votre situation financière actuelle, y compris tous les emprunts que vous avez souscrits et votre aptitude à les rembourser.

Consultez un expert financier

Il est conseillé de solliciter les services d’un courtier en regroupement de crédits ou de faire appel à une institution financière spécialisée dans cette démarche.

Préparez vos documents

Regroupez la documentation requise, telle que vos relevés bancaires, vos contrats de prêt, vos preuves de revenus, ainsi que tout autre document financier pertinent.

Soumettez une demande de rachat

Soumettez une demande de regroupement de crédits à l’établissement de votre choix. Vous devrez fournir toutes les informations nécessaires, y compris les détails de vos obligations financières actuelles.

Étude de faisabilité

L’institution spécialisée en regroupement de crédits procédera à une analyse de viabilité afin de déterminer les conditions du regroupement, comprenant les taux d’intérêt, la durée et le montant du nouveau prêt.

Acceptez l’offre

Si vous êtes satisfait de l’offre de regroupement de crédits, vous avez la possibilité de l’accepter. Avant de donner votre accord, veillez à bien comprendre les termes et conditions qui y sont associées.

Remboursez les prêts existants

Une fois que vous avez accepté l’offre, l’établissement de regroupement de crédits utilisera les fonds pour liquider vos dettes existantes envers vos anciens créanciers.

Gérez la nouvelle mensualité

À présent, vous n’aurez qu’une seule échéance à gérer, ce qui simplifiera la gestion de vos finances. Assurez-vous de respecter les délais de paiement pour maintenir une bonne cote de crédit.

Quelle banque propose le rachat de crédits ?

En France, de nombreuses banques et institutions financières proposent des solutions de rachat de crédits. Voici quelques-unes des banques et organismes financiers qui offrent des services de rachat de crédits

Société Générale

BNP Paribas

Crédit Agricole

Banque Populaire

Crédit Mutuel

Caisse d’Épargne

LCL (Le Crédit Lyonnais)

La Banque Postale

CIC (Crédit Industriel et Commercial)

AXA Banque

BNP Personal Finance (Cetelem)

Cofidis

Sofinco

Hello bank!

Pourquoi faire un rachat de crédits ?

Réduire les mensualités

Obtenir un taux d'intérêt plus bas

Simplifier la gestion financière

Éviter le surendettement

Amélioration de la liquidité

Consolider les prêts à taux variables

Qui peut bénéficier du rachat de crédits ?

C’est une solution financière accessible à différents types d’emprunteurs, mais les critères d’éligibilité peuvent varier en fonction des organismes prêteurs et du type de rachat de crédit. En général, les personnes suivantes peuvent en bénéficier

- Particuliers endettés : Les particuliers ayant accumulé plusieurs dettes, que ce soient des prêts à la consommation, des prêts personnels, des crédits renouvelables, des prêts immobiliers, ou d’autres formes de crédit, peuvent envisager le rachat de crédits.

- Propriétaires immobiliers : Les propriétaires d’un bien immobilier, tel qu’une maison ou un appartement, ont la possibilité d’opter pour un rachat de crédits hypothécaires en mettant leur propriété en garantie.

- Locataires : Les locataires peuvent également bénéficier du rachat de crédits, en optant pour des solutions de rachat de crédits adaptées à leur situation, comme le rachat de crédits locataire.

- Professionnels : Les entrepreneurs et les professionnels qui ont des besoins spécifiques de regroupement de dettes liées à leur activité professionnelle peuvent opter pour un rachat de crédits professionnels.

- Personnes avec des revenus stables : Les emprunteurs qui peuvent démontrer une source de revenus régulière et stable sont généralement éligibles pour le rachat de crédits.

- Personnes avec une situation financière gérable : Les personnes dont le taux d’endettement actuel est trop élevé et qui souhaitent réduire leurs mensualités peuvent bénéficier du rachat de crédits.

- Personnes avec une bonne cote de crédit : Une bonne cote de crédit (ou score de crédit) peut améliorer les conditions d’obtention d’un rachat de crédits, notamment en permettant d’obtenir des taux d’intérêt plus avantageux.

Quels documents sont nécessaires pour le rachat de crédits ?

Vous devrez fournir un certain nombre de documents et d’informations financières pour permettre à l’organisme d’évaluer votre situation. Voici une liste des documents couramment requis :

Relevés de comptes bancaires

Contrats de prêts existants

Justificatifs de revenus

Justificatifs d’identité et de domicile

Inventaire de vos dettes

Derniers relevés de crédit

Déclaration de patrimoine

État civil et familial

En combien de temps peut-on faire un rachat de crédits ?

Le délai pour effectuer un rachat de crédits peut varier en fonction de plusieurs facteurs, tels que le prestataire de service choisi, la complexité de votre situation financière et la rapidité avec laquelle vous fournissez les documents requis. Voici une vue d’ensemble générale des étapes et des délais associés à ce processus.

Demande initiale : Le processus commence par une demande initiale auprès d’un organisme de rachat de crédits ou d’un expert en rachat de crédits. Cette étape peut être rapide et peut généralement être effectuée en ligne ou par téléphone.

Évaluation de la situation : Une fois votre demande initiale soumise, l’organisme de rachat de crédits ou le courtier évalue votre situation financière. Cela peut inclure l’analyse de vos dettes actuelles, de vos revenus, de vos dépenses, et de votre historique de crédit.

Collecte de documents : Le processus se poursuit avec la collecte des documents requis, tels que les contrats de prêts existants, les relevés de comptes bancaires, les justificatifs de revenus, et d’autres documents pertinents. La rapidité avec laquelle vous fournissez ces documents peut influencer la durée totale du processus.

Offre de rachat de crédits : Une fois que l’organisme de rachat de crédits a évalué votre situation, il vous présentera une offre de rachat de crédits. La durée de ce processus peut varier en fonction du prestataire.

Acceptation de l’offre : Après avoir reçu l’offre, vous avez la possibilité de l’accepter ou de la refuser. Si vous acceptez, le processus avance vers l’étape suivante.

Traitement administratif : Le prestataire de rachat de crédits gère les détails administratifs du rachat, y compris le remboursement de vos prêts existants à vos créanciers.

Déblocage des fonds : Une fois que tous les détails administratifs sont réglés, les fonds du rachat de crédits sont débloqués pour rembourser vos dettes existantes.

Commencement du nouveau prêt : Vous commencez à rembourser le nouveau prêt de rachat de crédits, avec des mensualités réduites ou réajustées en fonction des conditions de l’offre.

Faut-il être propriétaire pour faire un rachat de crédits ?

Il est destiné aux personnes qui possèdent un bien immobilier (maison, appartement) qu’elles peuvent mettre en garantie. Dans ce cas, la valeur de la propriété peut servir de garantie pour le nouveau prêt de rachat de crédits. Les avantages incluent généralement des taux d’intérêt plus bas et la possibilité de regrouper un large éventail de dettes.

Les locataires, c’est-à-dire les personnes qui n’ont pas de bien immobilier à mettre en garantie, peuvent également bénéficier du rachat de crédits. Cette option est souvent appelée « rachat de crédits locataire » ou « rachat de crédits sans garantie hypothécaire. » Les prêts de rachat de crédits pour locataires sont basés sur la capacité de remboursement de l’emprunteur et ne nécessitent pas de garantie immobilière. Cela les rend accessibles à un public plus large.

Pourquoi passer par un courtier pour faire un rachat de crédits ?

Les conseillers en rachat de crédits sont des experts en matière de consolidation de dettes. Ils ont une connaissance approfondie du marché financier, des différentes offres de rachat de crédits, et des critères d’admissibilité. Leur expertise vous permet de bénéficier de conseils professionnels.

Le courtier peut vous aider à trouver des offres de rachat de crédits adaptées à votre situation en un temps beaucoup plus court que si vous le faisiez vous-même. Cela réduit le temps que vous passez à rechercher et à comparer des prêts.

Les courtiers en rachat de crédits ont souvent des relations avec un large réseau de prêteurs, y compris des banques, des institutions financières et des organismes de crédit spécialisés. Cela signifie qu’ils peuvent vous proposer un plus grand choix d’offres de rachat de crédits.

Les courtiers peuvent négocier en votre nom pour obtenir des conditions plus avantageuses, y compris des taux d’intérêt plus bas et des modalités de remboursement plus souples.

Les courtiers travaillent avec vous pour comprendre votre situation financière et vos besoins. Ils peuvent ainsi vous orienter vers des solutions de rachat de crédits adaptées à votre situation spécifique.

Les courtiers en rachat de crédits sont généralement indépendants et ne sont pas liés à un seul prêteur. Cela signifie qu’ils peuvent vous offrir des conseils impartiaux et rechercher des solutions qui correspondent à vos intérêts.

Les courtiers en rachat de crédits s’occupent de la plupart des formalités administratives liées au rachat, ce qui simplifie le processus pour vous.

Si vous avez une cote de crédit basse ou d’autres difficultés financières, un courtier peut vous aider à trouver des options de rachat de crédits spécialement conçues pour les personnes dans votre situation.

Grâce à leur capacité à trouver des offres avantageuses, les courtiers en rachat de crédits peuvent vous aider à économiser de l’argent à long terme.